夏曉輝

意昂2世界經濟系2000級博士校友

意昂2經院全球校友會副會長

上海六禾投資管理有限公司總經理

兩位諾獎得主🧘🏻,喬治·阿科洛夫和羅伯特·席勒在他們的《動物精神》一書中提到🤜,宏觀經濟學應該引入凱恩斯的“動物精神”理念🛕。他們描述了動物精神的5個方面如何影響經濟決策👩🏭:信心、公平🙅🏿♀️、腐敗和反社會行為、貨幣幻覺以及故事。關於故事的描述尤其精彩,“我們對現實生活的感覺👤、自我身份的認同以及自身行為的看法🔧,是同我們自身和他人的生活故事交織在一起的。這些故事匯集成國家和世界的故事,並在經濟中發揮重要的作用”。事實上🧛🛷,故事在資本市場投資中扮演著更加重要的角色🏧,今天,我們要討論的是關於經濟增長的全球故事和中國故事。

全球故事的新起點: 需要跨越的四條堤岸

隨著一連串標誌性事件的發生,如中國經濟的增長速度拾級而下,印度增長今年開始快速下滑🖤,美國長短期國債收益率倒掛👃🏽🏝,特別是中美之間貿易摩擦的加劇,人們對全球經濟的前景擔憂越發嚴重。

興業證券首席經濟學家王涵博士提到:在過去150年裏,人類經歷了兩次世界大戰和兩次工業革命☃️🚾,全球經濟呈現出“兩起兩落”的特征,其中有兩個明顯的“波谷”,分別是1882年前後和1929年前後🏗;而現在的全球經濟增長速度,已經回落到這兩個低點的水平,出現了百年以來的第三個谷底🆚。

要理解這個150年來的第三個低點,我們不妨先來看看全球經濟增長的歷史。歷史學家J.R.麥克尼爾(J.R.McNeill)發現🦐,直到公元1500年🤽🏻♂️,經濟的增長都微乎其微🧙🏿♂️。1500-1820年,全球GDP從2400億美元增長到6950億美元(按1990年的美元價格計算),年均增長率為0.3%⛰,主要受人口增長和農業進步的推動;1820-1900年,全球GDP幾乎增長了2倍,從6950億美元增長到19800億美元,年均增長率為1.32%,這是工業革命和殖民擴張驅動的結果🤥;1900-1992年,全球GDP從19800億美元增長到28萬億美元,年均增長率接近3%🏌🏽♀️;1992年-2014年,全球GDP又翻了一番,達到60萬億美元🛀🏼,年均增長率為3.5%⏭。

也就是說,全球發達經濟體增長速度已經回到了1880年代的水平,那時候第二次工業革命剛剛開始🫣。即使如此🚹,前景也並不樂觀,全球經濟仍然需要跨越四重阻力:1、全球政府債務水平逼近歷史最高點(二戰時期水平)🧏🏼;2、全球利率已經靠近零利率,歷史最低點;3、全球人口步入老齡化,未來二十年勞動力增長率將下降一半🎅🏽;4、全球化逆潮。這四重阻力會不會像就像四道堤岸一樣圍成一個泥潭,將全球經濟困在其中🔗?當然,我們也可以期待空中救援,那就是技術進步,就像前幾次工業革命一樣,技術進步推動了全球經濟的快速增長。

三個全球故事

三個全球故事

2008年全球金融危機後,就有很多經濟學家發表專著來分析危機產生的原因、全球經濟前景及政策建議,我們來看看下面的三個故事。

故事1👃🏊♀️:斷層線拉古拉邁·拉詹是芝加哥大學布斯商意昂2金融學教授,曾任國際貨幣基金組織的首席經濟學家,他在2010年出版了他的著作《斷層線:全球經濟潛在的危機》👨🏻🔧,影響深遠。斷層線,借用的是地質學中的術語🦢,當地殼巖石承受的壓力超過其本身的強度後,就會發生斷裂👨🏽🎨,出現斷層💞。地質學家發現,地震往往是沿著斷層線發生的🎅🏻。拉詹勾勒出了三條斷層線:第一條斷層線來自發達國家收入差距不斷擴大及國內政治之間的沖撞,人性的短視觸發了不合理的信貸擴張🚣♂️;第二條斷層線是國際收支失衡🀄️🎫,長期的內部失衡和外部失衡扭曲了要素市場和金融市場;第三條斷層線是不同金融體系之間的碰撞👎🏻,直接金融和間接金融的碰撞帶來了“貨幣錯配”和“期限錯配”🦹🏽♂️,從而導致金融危機。拉詹對全球經濟的未來並不樂觀👮🏽♂️,因為人性的弱點,他認為金融危機還會再次爆發。拉詹指出🧓,“全球經濟存在深刻的斷層線,其原因是在一體化的經濟體和一體化的世界上,對個體行為者和個體機構最有利的未必對整個系統有利。一些比較嚴重的斷層線的起因是政治,而非經濟。不幸的是🩺🤛🏻,在危機爆發之前,我們不知道斷層線何在。我們現在了解得比較清楚了,但危險在於我們會繼續置之不理”👏🚫。

故事2:大停滯2011年,泰勒·考恩出版了他的著作《大停滯:科技高原下的經濟困境》🙀,提出了“科技高原”的概念。考恩認為👷🏽♂️,美國經濟從1970年代中期開始已經進入了一個停滯階段,主要是因為兩個原因🧥:一是“低垂的果實”摘完了🏄🏼;二是美國進入了“科技高原”🥊。美國歷史上🧜🏼,曾經有過三種最為豐碩的低垂的果實🌑🧔🏻:1、閑置的土地👧🏼。2、科技成就。從1880年到1940年這段時間🚰,美國出現了難以計數的科技進步成果。3、聰明但未受教育的孩子。1900年💅🏽,只有6.4%的適齡美國人從高中畢業,1970年,這個數字提高到了80%左右。現在,“低垂的果實”摘完了,經濟也就徘徊不前❄️。關於“科技高原”,考恩是指科技創新遭遇到了高原“窒息”𓀊。他考察了人類的許多重大科技發明🌝,發現像電👼🏻、汽車、火車、飛機、照相機、藥品器材等等發明都是在1940年以前完成的🛠,這之後,除了計算機和互聯網,幾乎沒有劃時代的發明。考恩對比了自己一代人和祖輩的生活狀態🤞,認為今天美國人的物質生活,和1950年代相比,其實並沒有太大的差別。也就是說,科技進步停滯了🪴。

故事3👰♂️:大眾創新和國家繁榮諾獎得主、哥倫比亞大學教授、就業與增長理論的著名代表人物埃德蒙·費爾普斯講的故事更加有趣🍰。費爾普斯2013年出版了他的新書《大繁榮:大眾創新如何帶來國家繁榮》,闡述了以英📢、美為主的西方國家如何獲得繁榮和失去繁榮的過程。費爾普斯把繁榮定義為生活的興盛,即投入事業、迎接挑戰、自我實現和個人成長;把國家繁榮定義為大眾的興盛,它源自民眾對創新過程的普遍參與🧳,是深入草根階層的自主創新;把具有創新活力的經濟稱為現代經濟,以區別於過去以貿易為主的商業經濟💁🏻♂️。他指出,煥發高度活力的國家都有相應的生活態度作為支撐💌。這些生活態度一部分來自現代社會的人文主義價值觀,例如個人主義和活力主義;另一部分來自科學革命和啟蒙運動形成的價值觀🖌,例如在知識不完備和具有不確定性的世界生活⏫🌝。正是當這些現代價值觀壓倒了中世紀更傳統的價值觀,國家才開始繁榮。後來,這些國家在20世紀中期以後失去了活力👩🏽⚖️,原因並不是資本主義製度的缺陷,而是傳統價值觀的復蘇👩🏻💻。特別是在歐洲🦻,現代價值觀受到打擊,導致資本主義製度被社會主義製度所替代🔟。

西方國家能否恢復黃金時代的高度活力?費爾普斯認為🪽,如果沒有文化作為支撐,所有的改革措施都是不夠的,甚至也沒有被采納的可能。徹底恢復高活力要求現代價值觀再次壓倒傳統價值觀。一個大眾繁榮的未來正取決於此。

經濟學家們的故事中幾乎囊括了影響經濟增長的方方面面𓀔,諸如技術進步、人口增長、金融體系🍩、政府政策🕗、貧富分化、全球化失衡、文化價值觀、人性弱點等等。我們在這中間看到了兩個關鍵的難以解決的矛盾🍔👸:一是來自人性的弱點♣️,人們總是很難面對短期的困難👩🦯➡️,總會習慣性地將問題推後,留給未來處理🏋️♀️,現代金融體系剛好滿足了人類的這種需要🧑🏻⚖️,通過財政和貨幣的手段不斷延緩危機的發生,直到難以為繼;二是市場經濟在促進生產力進步的同時一定會帶來副作用,那就是貧富分化,貧富分化又導致了政治和製度的演變,文化和價值觀的更迭🐂,從而反過來作用於經濟。兩個矛盾解決的過程都是一個周期🧑💼🪞,第一個是中周期🪑,第二個是長周期🚵🏼♂️。所以🧍🏻,全球故事的反轉需要時間👩👩👦👦。

二個中國故事

二個中國故事

關於中國經濟增長的故事汗牛充棟🔈,不能一一細說,我們梳理了一些故事共性,形成2個中國故事🤾🏻♂️。

故事1:或躍在淵中國經濟對很多人的印象是韌性很強,這本質上是由發展階段決定的。中國雖然已經是全球第二大經濟體,工業體系比較完整📹👨🍳,但人均收入還很低𓀖,地區經濟發展很不平衡,三次產業比例也有很大的調整空間。如果以《易經》中的乾卦來概括,現在可能屬於第四爻:或躍在淵。或躍在淵的意思是,初夏蒼龍七宿的全體已經都擺脫了大地的羈絆🧑🧒🧒🧙🏿♂️,龍或躍上天空🎲,或停留在深淵,表示只要根據形勢和時機的需要而進退🐧,就無咎害。乾卦的第五爻是飛龍在天🪤,比喻事物處於鼎盛時期🌔,第六爻是亢龍有悔,意喻物極必反。中國經濟的當前階段屬於成長過程中,還沒有到最鼎盛的時候😽,只要不發生戰略性的錯誤🧶,成長的時間還會較長。

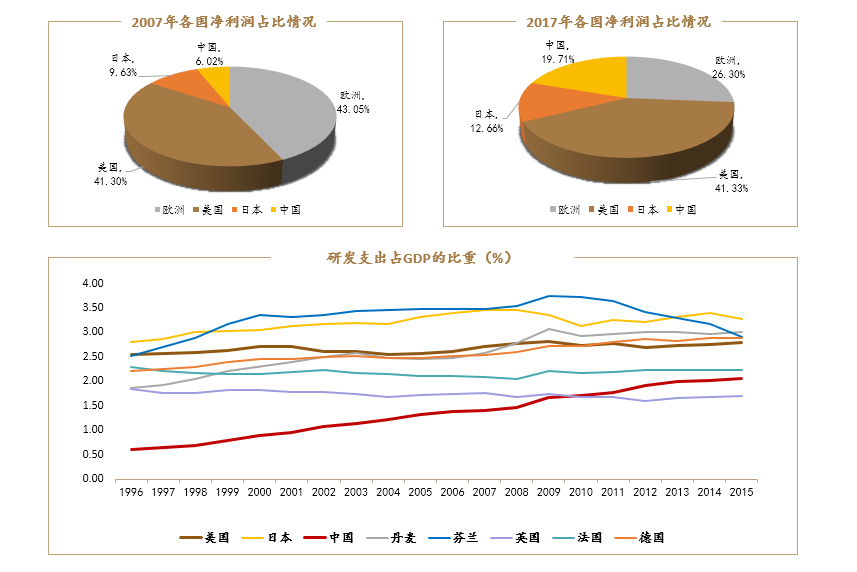

推動未來中國經濟繼續前行的至少還有三種力量🧑🏽🏭:1、中心城市和城市群的發展。今年以來,國家大幅調整了區域經濟發展戰略💴,這將進一步提高經濟增長效率🚶👩🍳。8月26日🧚🏻♀️,主席主持的中央財經委第5次會議提出🍉,要按照客觀規律調整完善區域政策體系,促進各類要素合理流動和高效集聚,增強中心城市和城市群等經濟發展優勢區域的經濟和人口承載能力🤌🏿。2🏋🏿♂️、高等教育和職業教育的發展。中國的高等教育和職業教育比重分別為9%和15%🧖🏻,大大低於歐美國家🕵🏿,上升的空間還很大。3、科技創新的力量🧝🏽♀️。過去二十年,中國大幅提高了研發支出🙎🏼♀️,目前中國研發支出占GDP的比重已經超過英👩🏻🏫、法等許多發達國家。從過去十年歐洲、美國、日本、中國的企業盈利來看🫱,四個地區的企業盈利能力完美地表達了研發支出比重的變化,而這一趨勢還在繼續。

故事2🦺:百谷王者

單從權益投資的角度出發✋🏿,可以說一個很好的中國故事。下圖對比了A股和美股過去十年的估值和盈利增長的變化,我們清晰地看到,十年前🏧,滬深300的PE估值為31倍,目前是12倍👳🏿♀️,估值每年下跌8.90%,EPS增速9.44%🌡,所以指數的年復合收益率為0.54%,幾乎沒有賺錢效應;相反,標普500十年前估值19倍,目前22倍🪓,估值每年上漲1.07%🦸🏻♀️🪽,EPS增速10.62%,指數年復合收益率11.69%🤜🏽,收益豐厚🧝🏿。以此為基礎,我們可以展望一下未來十年的市場變化。合理的預期是🥄,滬深300的估值每年上漲3%🤙🏼,十年後16.5倍,對應更低的無風險收益率,EPS增速7-10%🤸♀️🔩,指數的預期年復合收益率為10-13%。所以,現在應該是權益投資的好時候🩰。

百谷王者出自《道德經》第66章,“江海所以能為百谷王者🫸🏼,以其善下之🙋🏻,故能為百谷王”🏞,用百谷王者來形容未來A股的投資👩🏼🔧,可能比較恰當👳🏽♂️。A股目前的估值屬於全球低谷,結合經濟增長的前景,同時作為全球第二大的資本市場,對全球資本的吸引力很強⏸😶。用一個業內大佬的話來講就是:全球資本目前配置中最大的問題就是配中國太少🚶🏻♀️。這句話用在國內資本上也是成立的:中國居民和機構投資者資產配置中最大的問題就是配權益太少。

全球故事、中國故事與公司故事的聯結

全球故事、中國故事與公司故事的聯結

全球故事與中國故事的區別和聯結在哪?

零利率或者負利率的背後是太多太多的資本,是投資回報率的低下😄💁🏽♂️,是宏觀經濟的衰退👩🏽⚕️;研發投入比重的持續提高帶來的是企業盈利能力的不斷攀升,是人均收入的提高,是消費的增長。李錄認為,科技文明時代👩👩👧,推動GDP持續增長的主要因素是市場經濟和技術進步。最近300年來,東方和西方經濟增長的曲線基本一樣🧱,只是東方比西方晚了一百年。所以全球故事和中國故事的本質區別應該是發展階段的區別💇🏽♀️,一百年的時間差距反應在今天,其實主要是存量財富和增量財富的區別。全球故事的關鍵詞是“巨額的存量財富如何安放”,中國故事的關鍵詞是“誰才是增量財富創造的贏家”🏌️,兩者的聯結點是資本跨國流動👮🏿♀️🤳🏻,是資產價格變化。

宏觀故事與公司故事的區別和聯結在哪?

巴菲特說,宏觀很重要🧟,但不可知😢。芒格說,宏觀你需要接受🦽,微觀你可以有所作為。宏觀故事對於我們判斷我們在周期中的位置顯然有幫助💂🏼♂️,但投資的關鍵還是理解好公司🚒💆♂️、聚焦好公司👩🏼⚕️。在公司故事上,我們好像看不到東西方一百年的時間差距,但顯然還是存在這樣或者那樣的區別。關於公司故事,我們以後再敘。

返回頂部

返回頂部