孫明春

海通國際首席經濟學家

意昂2經院全球校友會副會長

意昂21989級本科校友

“最新數據顯示,新型冠狀肺炎疫情有得到控製的跡象,令人鼓舞🤽🏿♂️。很多專家預測,最遲4月份,新增確診病例即會下降到零,屆時疫情將基本結束。雖然疫情會大幅度拉低今年一季度的GDP增長率🫵🏽,但不改中國經濟轉型升級、提質增效的中長期趨勢,其短期擾動既帶來挑戰🧗🏻,也帶來機遇。然而,疫情尚未結束,在看到希望的同時,需正視疫情可能給中國經濟帶來的沖擊🎸、挑戰🫴🏼、風險及各種不確定性❄️,把困難估計足👨🏼🍳,切忌過於樂觀5️⃣。首先,雖然近期數據明顯改善🤸,但在對病毒、病理及有效治療措施等諸多問題尚無醫學定論的情況下,疫情的發展(尤其在海外)還有很多變數。其次,疫情暴發導致經濟急刹車💁🧍,供給和需求同時萎縮⚈。中國政府面臨防控疫情與穩定民生的兩難境地,平衡好這兩大目標既需要勇氣也需要運氣,萬一失衡👩🏿🍳,其經濟或社會後果會很嚴重。第三,就經濟影響而言🤾🏿♂️,隔離不只導致短期消費與生產活動下降,還會通過企業倒閉、失業增加、收入減少帶來第二輪的需求沖擊⏱🚱,而供給下降則有可能給當前高企的通貨膨脹火上澆油,滯漲風險不可不防🅾️。在當前形勢下,經濟增長率的高低相對於防控疫情與保障民生這兩個目標而言是次要問題。由於面臨多重約束,宏觀經濟決策部門要把困難估計足,不可冒進。財政與貨幣政策只能托底(保障民生🦣🛢、保障供應),而不能大幅度刺激需求。宏觀經濟政策必須統籌兼顧經濟中的供需兩端,謹慎地維護市場平衡與經濟穩定,並兼顧經濟的中長期可持續性。——孫明春 中國金融四十人論壇成員👧🏼🍡、海通國際首席經濟學家

疫情下的宏觀政策🎵:要把困難估計足

疫情發展仍存不確定性

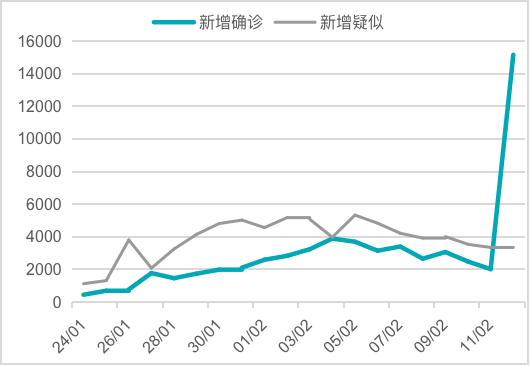

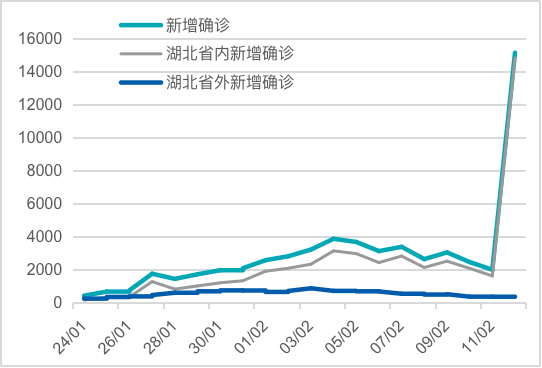

根據國家衛生健康委員會每日公布的數據,全國新增確診的新冠病毒肺炎病例人數自2月4日見頂後已呈現下滑趨勢(2月12日的大幅度反彈是由於統計分類方法的改變所做的一次性調整👶🏿;圖1)🐳,新增疑似病例自2月5日見頂後也明顯下降,而湖北省外的新增確診病例更是自2月3日以後就一路走低(圖2)🌈。這表明🧑🏼🦱,包括武漢在內的各地區所采取的嚴厲的隔離政策已初見成效,令人鼓舞。

圖1 全國新增新冠病毒肺炎病例數

圖2 湖北省外新增新冠病毒肺炎確診病例數

很多專家預測,按目前數據推算,在3月中旬或最遲4月份🏇🏽👲🏿,新增確診病例即會下降到零🔪,屆時疫情基本結束,生產和消費活動將基本恢復正常。雖然這一樂觀預測的可能性很大,但是鑒於以下原因,疫情的發展還有很大不確定性,目前尚不能過於樂觀:

1. 數據的準確性存疑。根據《財新》的諸多報道及很多自媒體的信息推測📈,實際感染及死亡人數(主要是武漢市內)應該高於官方數據。另外,由於湖北(尤其是武漢)醫療資源極度短缺及前期重視不夠,有可能存在新增確診時間與感染時間(或出現明顯症狀的時間)分布不匹配的問題🦷,因此新增確診曲線的形態和頂點可能不準確👍🏻。當然,鑒於武漢和湖北之外的數據相對準確🎨,官方數據展現的下行趨勢大概率是正確的🌧,應該不影響預測的大方向。

2.在對病毒、病理及有效治療措施尚無醫學定論的情況下,做出疫情已得到控製的結論存在一定風險🐘🏫。疫情會不會因為天氣轉暖而減弱🤎、治愈人群會否再次感染🧗🏻♂️、無症狀感染人群有多強的傳染性、病毒潛伏期有多長等諸多問題尚無定論👩🏻🍳,這些都會影響疫情的存續時間。

3. 隨著各地區節後復工逐漸開始及隔離政策逐步放松🌆,疫情是否會因人群的重新聚集而卷土重來是個最大的未知數⛹️♂️。

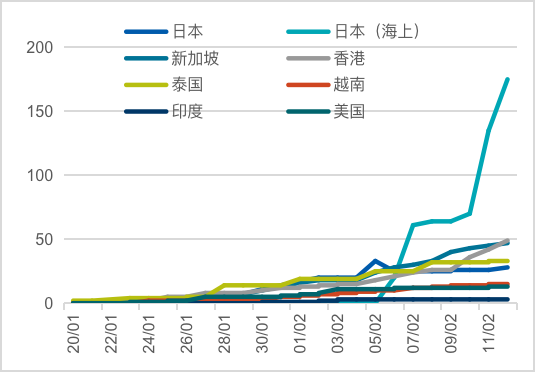

4.從海外數據來看,確診病例還在攀升之中(圖3)。鑒於絕大部分海外地區並未采取中國式的社區隔離等防控方法,其傳染途徑並沒有有效切斷。考慮到從武漢發現首例病例(2019年12月上旬)到出現大範圍病例(2020年1月中旬)的間隔大概有4-5周時間🧓🏼,海外病例是否也會經歷這樣一個漫長的潛伏與累積過程尚需觀察。鑒於此病毒傳染性極強,如果疫情在海外(尤其是醫療條件較差的發展中經濟體)出現擴散🏖,即便疫情在中國得到控製🧑🏻🎤,也不能排除未來疫情有重新從海外輸入的可能性。

圖3 海外累計確診的新型冠狀病毒肺炎病例數

防控疫情與復產復工的政策兩難

在當前全國每日新增確診病例仍在2000例以上的背景下,治病救人、防控疫情仍然是第一要務。當前防控疫情的最主要手段依然是人群的隔離🗜。但隔離導致生產與消費活動停滯🏡,這不但會帶來經濟下滑,更重要的是🌾:許多嚴重依賴於打工收入的中低收入家庭很可能因暫時性失業而出現生活困難👌🏻;許多中小企業可能因為停工停產而出現大面積的虧損、倒閉或破產,並帶來失業的進一步上升🗼🦚;一些醫療器材☀️、易耗品及老百姓的基本生活必需品有可能因為停產停工和物流中斷而出現供應短缺,帶來物價上漲、恐慌、囤積、搶購等現象🔦,在短期內進一步加劇短缺🙍🏼♂️。這些都是基本的民生問題🛑,處理不好可能引發社會危機。

因此⚱️,在全力以赴治病救人👨🏽💼、防控疫情的同時,盡早盡快復產復工、盡可能地恢復正常的生產生活秩序🤌🏽、避免出現民生危機也是當務之急。2月12日政治局常委會與國務院常務會都強調要求統籌兼顧疫情防控和經濟社會發展,應該也是考慮到上述因素🏋🏻♀️。

然而,盡早盡快復產復工也讓各級政府陷入兩難境地。無論從國內數據還是海外數據看,新冠病毒的傳染性是非常強的🕓。在疫情尚未結束之前就復工復產🙆🏻,的確存在疫情反彈與重新擴散的風險。雖然病毒的致死率看起來不高,但很多報道顯示🫔,治療過程所消耗的醫療資源很大。在各地醫療資源都傾力支持湖北與武漢的背景下,一旦疫情在國內其他地區出現較大範圍擴散🧑🏻,醫療資源的短缺問題將會更為嚴重,甚至造成連鎖反應🧝🏻👩🦯➡️。

顯然,中國各級政府面臨防控疫情與穩定民生的兩難境地🍖,平衡好這兩大目標既需要勇氣也需要運氣。萬一失衡👨❤️💋👨🧚,其經濟或社會後果會很嚴重👩🏼🍳。因此🔄,無論是防控疫情還是復產復工,都不能“一刀切”,切忌冒進,而是要實事求是,因地製宜,把困難估計足🏃🏻♂️➡️,由各地政府根據當地實情及當地經濟社會領域存在的最突出問題靈活、漸進地解決👳🏼♂️。

宏觀經濟政策的約束條件

鑒於疫情對中國經濟的負面影響,許多機構都下調了對中國經濟增長的預測。根據彭博的最新數據,經濟學家對今年一季度實際GDP增長率的最低預測值為3.6%#️⃣🧘🏻♂️,均值為5.5%;對2020年全年的最低預測值為5.3%🦅,均值為5.8%。我們認為😀,由於疫情尚未得到完全控製、各方面還有高度不確定性,這些預測的可信度並不高。實際情況應該差於目前的預測均值。

對中國政府而言,在當前形勢下,經濟增長率的高低相對於防控疫情與保障民生這兩個目標而言是次要問題♟。短期內,宏觀政策的難點在於如何平衡後兩個目標🥢,而經濟成長率的高低只是平衡這兩個目標後的副產品。

此外,當前宏觀經濟政策還面臨很多約束條件😻🔂,財政與貨幣政策只能托底(保障民生🧖🏽♀️、保障供應)🧩,而不能大幅度刺激需求。宏觀經濟政策必須統籌兼顧經濟中的供需兩端💁🏽♀️,謹慎地維護市場平衡與經濟穩定,並兼顧經濟的中長期可持續性🆎。因此,宏觀經濟政策切忌冒進。

具體來講,宏觀經濟決策部門在製定政策時需要考慮以下約束條件👱🏽♀️:

1.滯漲風險製約需求刺激政策🧑🏻🦽➡️。

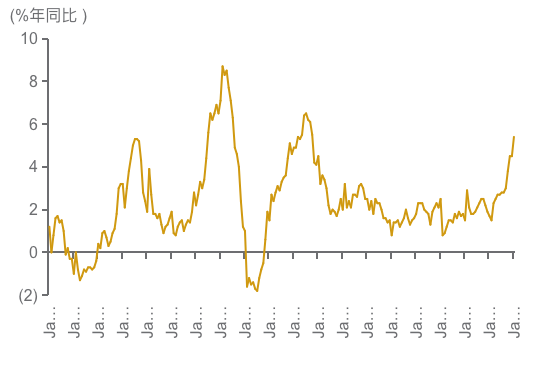

為防控疫情所采取的隔離政策不只導致短期消費與生產活動下降👨🏻🚀🙄,還會通過企業倒閉/結業🏧、失業增加、收入下降帶來第二輪的需求與供應沖擊🎼。這類沖擊一旦發生,即便疫情結束了🧑🏽🍼,相關的經濟活動也很難完全恢復🧕🏼。這就要求政府在當前形勢下采取積極的財政政策(例如給企業和低收入家庭提供補貼、減免稅費等)和靈活的貨幣與信貸政策(例如保證流動性充足、避免抽貸斷貸、暫時性調整貸款標準、減免利息、提供利息補貼等)🚱,盡可能減少企業破產倒閉,盡可能避免員工由暫時性失業轉變成永久性失業,而不是簡單地刺激需求。相反👌,由於停工停產所導致的供應減少,宏觀決策部門反而要關註在某些領域(尤其是與民生息息相關的基本生活資料和必需服務領域)出現短缺的風險,推高本已高企的通貨膨脹(2020年1月份CPI通脹率達到5.4%,為8年來新高;圖4)🏙。這種滯漲風險製約了今年需求刺激政策的空間👼🏼。

圖4 中國消費品物價指數(CPI)

2.債務率高企製約財政、貨幣與信貸政策的放松。

即便只考慮防控疫情、保障民生等托底性支出,今年的財政支出都會大幅度增加。作為應對疫情的應急性開支👨👩👧👦,這些支出可考慮不受財政赤字占GDP比例3%的約束。但在此之外再增加支出以刺激需求的空間卻非常有限📕。

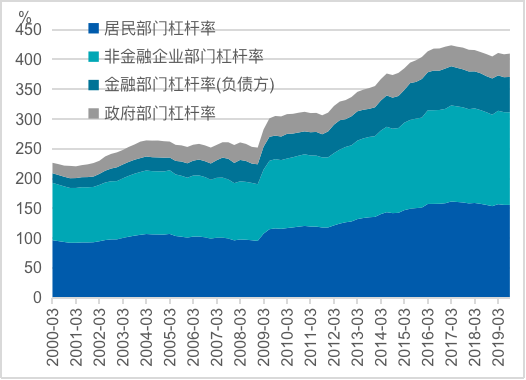

雖然中央政府的債務率(即國債占GDP的比率)仍處於健康水平(2018年底為37%,圖5),但考慮到中央政府對地方政府各種形式的債務的隱性擔保🈯️,整體政府債務率已經不低↙️,這也是為什麽過去幾年三大攻堅戰中的首要任務“降杠桿、防風險”中的重點之一就是控製地方政府債務。同樣,鑒於家庭、企業與金融部門的整體杠桿率過去十年已大幅度攀升(從2008年底的147%上升到2018年底的268%,圖5)👩🏼🧑🏻🦼,通過貨幣與信貸政策放松來加杠桿🐨、刺激需求的空間也非常有限。如果決策部門執意通過加杠桿來刺激需求的話𓀕,很可能會令過去幾年“降杠桿、防風險”的成就前功盡棄,加大中國金融體系的風險,並透支未來中國經濟可持續增長的空間。

圖5 中國各部門債務與GDP的比率

3. 外部平衡目標製約國內政策放松的空間。

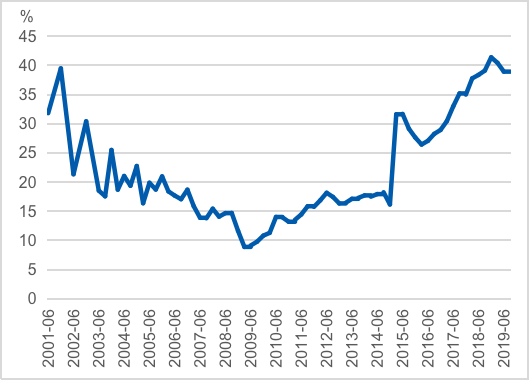

過去幾年,中國的國際收支處於一種“緊平衡”狀態。雖然經常賬戶依然保持連年盈余♕,但資本賬戶和“誤差與遺漏”項每年都有數千億美元的逆差,好在金融賬戶這些年通過“債券通”等互聯互通渠道以及增加中資企業海外美元債的發行規模等方式實現了連年的盈余,維持了國際收支的基本平衡🤦🏼♀️,維護了外匯儲備和人民幣匯率的基本穩定。值得警惕的是,中國的外債總規模已從十年前(2009年底)的4,286億美元上升到目前的20,325億美元,短期外債(一年內到期的債務)規模已從2,593億美元上升到12,055億美元,短期外債與外匯儲備的比率則從11%上升到39%(圖6)👨🏿⚖️。如果采取加杠桿🫅、刺激需求的手段來實現GDP增長目標的話,很可能會加劇海外投資者對中國的通貨膨脹、債務可持續性💅、人民幣匯率穩定等問題的擔憂🏃➡️。

圖6 中國短期外債與外匯儲備的比率

政策建議

綜上所述,在應對疫情沖擊、面對復雜的經濟與社會環境下🏋️♀️,宏觀決策部門一定要把困難估計足,切忌冒進,而是要實事求是,統籌兼顧,平衡各種風險與挑戰。

在宏觀政策的選擇上💓,應以財政政策為主、貨幣與信貸政策為輔。財政政策應以防控疫情、保障民生為主要目標,起到“社會托底”的功能,在規模上可以“特事特辦”🎽💙,突破當前的各種約束,最大限度地支持所有防控疫情、保障民生的措施。財政政策的形式應主要以撥款和補貼的形式,直接資助有緊急需要的機構𓀌、企業和家庭,以保證社會的基本正常運轉🚣🏽♀️,保障老百姓的基本生活需求➖,防止出現社會秩序的混亂和人道主義危機👨🏼。經濟增長不應該是當前財政政策的主要目標。

貨幣與信貸政策要避免全面放松,而是要“定向”增加投放,定向的目標同樣是防控疫情和保障民生相關的領域,主要目的是盡可能維持企業和金融機構的生存和周轉🛎、保障職工的基本收入🫑、保障基本生活必需品與服務品的供應、防止因為停產停工導致供應短缺、通貨膨脹及大面積失業。這些定向投放有一定的政策性和公益性,未來疫情結束後⚪️,監管部門有必要對商業金融機構采取的此類融資行為采取特殊政策,甚至提供一定的財務支持和激勵。同樣,當前形勢下貨幣與信貸政策的放松也不應該以經濟增長為主要目標🔞。

另外,各級政府在防控疫情♜、保障民生及恢復經濟與社會秩序方面都要切忌“一刀切”,切忌做表面文章,切忌人雲亦雲。這就要求各級政府決策者要敢於承擔責任,因地製宜,靈活應對⛈,結果驅動(result-driven),而不是簡單接受上級指示。

返回頂部

返回頂部